Source: Startup Studio Indonesia

Zillenial atau yang kerap kali dikenal dengan istilah “Gen Z” merupakan generasi yang lahir pada rentang tahun 1997-2010. Generasi ini lahir setelah fase generasi Y. Seperti yang telah diketahui, bahwa gen Z sangat dekat dengan perkembangan teknologi, bahkan istilah lain yang menjadi ciri khas dari gen Z adalah I-Generation (Generasi Internet). Disatu sisi, walaupun gen Z kerap kali berada pada fase yang sangat dimudahkan dengan adanya teknologi, ternyata hal tersebut tidak selalu dapat memberikan dampak positif. Tidak menutup kemungkinan dampak negatif juga dapat terjadi. Dengan adanya perkembangan teknologi yang begitu pesat, jika tidak diimbangi dengan life balance pada gen Z, maka dapat menjadi bumerang bagi mereka sendiri. Beberapa dampak negatif yang dapat terjadi diantaranya adalah rendahnya awareness pada kesehatan mental, cenderung menyukai hal-hal yang instan, adiksi pada internet, hingga perilaku konsumtif yang loss control.

Berbicara mengenai perilaku konsumtif, tentunya hal tersebut sangat relate dengan kondisi pada kebanyakan generasi Z saat ini. Adanya e-commerce dan marketplace yang sangat beragam, mudah diakses, dan memberikan kemudahan bagi para penggunanya adalah salah satu faktor yang menjadikan perilaku konsumtif sulit dihindari. Ditambah lagi dengan biaya hidup yang setiap tahunnya semakin tinggi, menjadikan perilaku konsumtif tersebut harus segera diatasi. Salah satu upaya untuk dapat mengatasi perilaku konsumtif terkhususnya pada generasi Z adalah dengan menerapkan financial planning.

Pada dasarnya, financial planning merupakan konsep yang digunakan seseorang dalam merencanakan dan mengelola keuangannya dengan sebijak mungkin, sehingga seluruh pengeluaran dapat di record secara jelas dan teralokasikan pada kebutuhan, bukan keinginan semata. Mungkin pada sebagian orang menganggap bahwa penerapan financial planning hanya dapat dilakukan pada orang-orang yang sudah menikah atau berkeluarga. Padahal, financial planning ini sangat penting diterapkan bagi setiap dari kita yang khususnya sudah memasuki fase dewasa, termasuk generasi Z. Pernah tidak mendengar pernyataan seperti ini,

“Yaudah, namanya juga masih muda, mending happy-happy dulu aja. Hidup cuman sekali!”

Ya, mindset tersebut menjadi salah satu faktor dari masih minimnya penerapan perencanaan keuangan pada anak-anak muda. Makna dari diksi “happy-happy dulu aja” mengandung ribuan makna, yang dapat merepresentasikan salah satu perilaku yaitu berfoya-foya. Padahal, jika perencanaan keuangan ini tidak dapat diterapkan sedini mungkin, maka dalam masa yang akan datang individu akan cenderung lebih sulit dalam mengontrol dan mengelola keuangan secara bijak. Sebelum membahas lebih lanjut tentang bagaimana penerapan financial planning yang baik, ada satu hal yang perlu dipahami terlebih dahulu yaitu mengenai strong why, kenapa kita harus melakukan perencanaan keuangan.

Ada beberapa alasan dan urgensi kenapa financial planning sangat penting untuk diterapkan.

Strong why yang pertama adalah mindful living, hidup dengan penuh kesadaran. Pernah tidak merasakan hal seperti ini,

“Perasaan baru kemarin gajian, kok ya udah habis aja nih duit?”

“Perasaan sebulan ini shoppingnya ga sering-sering banget deh, kok tagihan spay laternya sebanyak ini?”

“Perasaan baru aja dapat income tambahan, kok udah kekuras aja nih saldonya?”

“Ini apa perasaanku aja ya, kenapa uang cepet banget ngalirnya?”

Apakah relate?..

Kondisi tersebut tanpa kita sadari sangat sering terjadi. Kita tidak sepenuhnya sadar, kemana pengeluaran kita habiskan. Kita tidak sepenuhnya sadar, apa-apa saja yang menjadi sebab utama pengeluaran kian membengkak. Kita tidak sepenuhnya sadar, bagaimana alokasi pengeluaran yang baik dan jugs tepat. Ya, lagi-lagi karena kita tidak mindful living. Oleh karena itu, salah satu tujuan untuk melakukan perencanaan keuangan adalah agar kita dapat lebih hidup dengan penuh kesadaran.

Strong why yang kedua adalah menjadi good role model bagi generasi selanjutnya. Di masa yang akan datang, tentunya kita pasti memiliki plan untuk membangun sebuah keluarga. Apalagi di fase generasi Z, yang sebagian besar sudah sangat memikirkan tentang kehidupan pernikahan. Untuk membentuk generasi yang luar biasa, maka harus diawali dari kita. Ketika kita menginginkan suatu keluarga yang berkualitas (dari segala aspek), salah satu hal yang perlu diperhatikan adalah bagaimana kita dapat mengelola dan mengontrol keuangan finansial keluarga agar tetap berada pada ranah yang stabil. Kita mampu mengalokasikan dana untuk kebutuhan operasional (pangan, sandang, dan papan), mengalokasikan dana untuk kebutuhan pendidikan anak, dll. Ketika semuanya mampu untuk dikondisikan, maka tidak ada satu pun aspek yang terabaikan, sehingga suatu keluarga dapat terjamin kualitasnya.

Last but not least, strong why yang ketiga adalah untuk mencapai financial wisdom. Pada dasarnya, financial wisdom memiliki makna yaitu perilaku bijaksana pada individu dalam mengambil keputusan yang melibatkan aspek finansial. Tujuan ini dapat dikatakan sebagai muara teratas dari setiap tujuan yang ada. Dengan adanya perencanaan keuangan, kita akan mampu secara bijak mengeluarkan uang dengan tujuan dan ranah yang jelas. Uang yang dikeluarkan tentunya bermuara pada kebutuhan bukan sekedar keinginan. Jika financial wisdom ini sudah dapat tercapai, maka kita akan dapat menjadi seseorang yang mandiri secara finansial (financial independent).

Jika aspek why sudah dapat kita pahami, maka step selanjutnya adalah how, bagaimana caranya untuk melakukan financial planning. Agar dapat lebih mudah dipahami, maka step by step untuk melakukan perencanaan keuangan divisualisasikan melalui ilustrasi piramida di bawah ini.

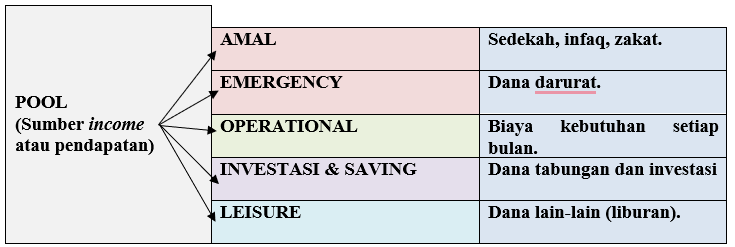

Step pertama yaitu menentukan tujuan, untuk apa dan seperti apa perencanaan keuangan yang ingin kita terapkan. Step kedua adalah lakukan sesuai dengan kemampuan dan kebutuhan. Dalam perencanaan keuangan, terdapat konsep dasar yang perlu kita pahami yaitu pengkategorian pos keuangan (yang disajikan dalam tabel dibawah ini)

Note: Pos keuangan tersebut berdasarkan pada pengetahuan dan kebutuhan dari penulis.

Dalam memetakan pos keuangan, perlu adanya eksplorasi kebutuhan dan kemampuan. Untuk pos keuangan tersebut hanya sebagai referensi, namun juga dapat dimodifikasi.

Pos keuangan yang utama adalah pool, merupakan seluruh sumber pemasukan yang ada. Untuk alokasi pos keuangan yang prioritas adalah amal dan dana darurat (emergency). Karena penulis merupakan seorang muslim, maka berdasarkan pada value yang penulis anut, amal merupakan prioritas utama dalam pengalokasian dana. Kemudian pos selanjutnya adalah dana darurat, merupakan prioritas kedua dari pengalokasian dana. Dana darurat memiliki urgensi yang penting karena dapat berperan sebagai sumber dana untuk membantu ketika terjadi situasi atau kejadian darurat yang tidak diinginkan. Selain itu, dana darurat juga berperan sebagai sumber terakhir ketika seluruh sumber pemasukan (income) terhenti.

Pos yang ketiga adalah biaya operasional, yang merupakan range kebutuhan hidup setiap bulannya. Untuk dapat menentukan biaya operasional, baiknya kita dapat menghitung seluruh kebutuhan hidup (dari berbagai aspek) dengan sangat rinci. Jika dirasa kebutuhan operasional melebihi dari income yang ada, maka harus ada beberapa aspek dari kebutuhan operasional tersebut yang biayanya dipress atau dikurangkan. Syarat utama agar perencanaan keuangan dapat berjalan dengan lancar adalah income tidak boleh lebih sedikit dari expense (pengeluaran).

Pos keuangan yang keempat adalah investasi dan saving. Dari kedua hal tersebut yang paling diutamakan terlebih dahulu adalah saving. Jika saving dapat terpenuhi dan masih ada range sisa dari pendapatan yang belum teralokasikan, maka dapat melanjutkan pos selanjutnya yaitu investasi. Lagi-lagi, sebelum melakukan investasi, hendaknya perlu memahami secara detail jenis investasi apa yang sesuai dengan kebutuhan dan terjamin kredibilitasnya.

Pos keuangan yang terakhir adalah leisure, atau dana untuk liburan. Pos ini juga dapat berupa alokasi dana untuk kebutuhan diluar operasional. Tentukan limitasi dana untuk leisure, agar kita tidak memiliki perilaku impulsif. Keseluruhan pos keuangan tersebut dapat dimodifikasi sesuai dengan kemampuan kita. Jika dirasa kita hanya mampu memenuhi 3 pos keuangan yaitu amal, dana darurat, dan operasional, maka jalani saja. Semua kembali pada prinsip awal yaitu sesuai kebutuhan dan kemampuan.

Satu step yang terakhir yaitu konsisten. Segala hal tidak akan menjadi percuma, jika dijalani dengan penuh konsistensi. Lebih baik dimulai dari langkah kecil namun konsisten, dibandingkan memulainya dengan langkah besar namun tidak diimbangi dengan konsistensi.

Konklusi dari tulisan ini adalah kita sebagai generasi Z baiknya mulai mencoba untuk memahami dan mengimplementasikan konsep financial planning yang bijak. Tidak ada salahnya, tidak ada ruginya untuk menerapkan perencanaan keuangan sedini mungkin. Yakinlah, bahwa semuanya akan memberikan impact yang luar biasa di kemudian hari.

Jadi, yuk mulai belajar pelan-pelan mengenai financial planning.

Kalau bisa sekarang, kenapa harus nunggu nanti?